Kasy fiskalne działające w trybie online to już nie nowość. Podatnicy mogą z nich korzystać od maja 2019 roku. Co prawda przejście na kasę online jest co do zasady dobrowolne, ale na część branż ustawodawca nałożył obowiązek jej zakupu. Przeczytaj nasz artykuł, aby dowiedzieć się, kto i kiedy będzie musiał taką zmianę wykonać.

Z artykułu dowiesz się między innymi:

✔ czym jest i jak działa kasa online;

✔ kto i od kiedy będzie musiał się nią posługiwać;

✔ jakie obowiązki mają firmy w związku z jej wdrożeniem w firmie.

Czym jest kasa fiskalna online?

To nowa kategoria urządzeń fiskalnych, które docelowo mają zastąpić tradycyjne kasy fiskalne, drukujące na papierowej rolce. Nowe kasy mogą przesyłać dane o wszystkich transakcjach do skarbówki. Dane będą zbierane i gromadzone w specjalnym systemie dla celów analitycznych i kontrolnych.

Jak działa kasa fiskalna online?

Informacje z kas online, zwanych również kasami rejestrującymi, przesyłane są do Centralnego Repozytorium Kas za pośrednictwem sieci teleinformatycznej. Są to głównie dane z paragonów, czyli:

• co, kiedy i za ile zostało sprzedane;

• dane zapisywane w pamięci kasy, między innymi informacje o fiskalizacji kasy, zmianach stawek podatku, zmianach adresu punktu sprzedaży i datach dokonania przeglądów technicznych.

Danymi z kas zarządza Szef Krajowej Administracji Skarbowej, który jednocześnie jest ich administratorem. Może on je udostępniać Ministrowi Finansów, a także reprezentantom izb administracji skarbowej, urzędów skarbowych i celno – skarbowych. Ma również możliwość formułowania polecenia zapytań do kas fiskalnych.

Proces instalacji kasy fiskalnej online, ze względu na automatyzację i cyfryzacją, jest znacznie prostszy niż w przypadku tradycyjnych kas. Zniesiono między innymi obowiązek zgłoszenia kasy do naczelnika urzędu skarbowego w celu otrzymania numeru ewidencyjnego. Informacja o fiskalizacji znajdzie się automatycznie w Centralnym Repozytorium Kas.

Dla kogo kasa fiskalna jest obowiązkowa i od kiedy?

Obowiązek wymiany tradycyjnych kas fiskalnych na kasy online nakłada nowelizacja ustawy o VAT z 1 maja 2019 roku. Założeniem ustawodawcy, przyświecającym wdrożeniu nowych przepisów, jest wykrywanie i ograniczenie oszustw podatkowych, stąd też obowiązek wymiany kas w pierwszej kolejności nałożono na podmioty “szczególnie narażone na wyłudzenia”. Docelowo wszyscy sprzedający towary i usługi mają korzystać z nowych urządzeń, połączonych z systemem skarbowym.

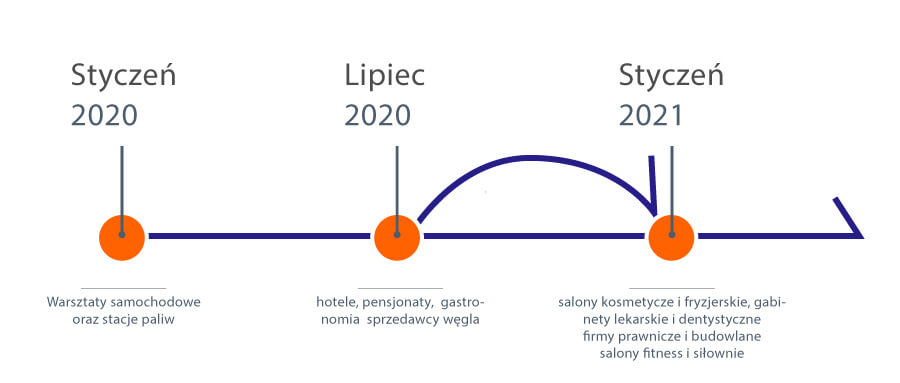

Od stycznia 2020 roku obowiązek posiadania kasy fiskalnej online dotyczy między innymi warsztatów samochodowych oraz stacji paliw, a więc:

• świadczących usługi naprawy pojazdów silnikowych oraz motorowerów, w tym naprawy i wymiany opon, ich zakładania, bieżnikowania i regenerowania, a także wymiany kół;

• sprzedających benzynę silnikową, olej napędowy, gaz przeznaczony do napędu silników spalinowych.

Od lipca 2020 roku zobowiązanie do rejestracji na kasach fiskalnych online dotyczy hoteli, pensjonatów, firm gastronomicznych (a więc między innymi restauracji) oraz sprzedawców węgla, czyli:

• świadczących, stale lub sezonowo, usługi związane z wyżywieniem – stacjonarne placówki gastronomiczne oraz usługi w zakresie krótkotrwałego zakwaterowania;

• zajmujących się sprzedażą węgla, brykietu i podobnych paliw stałych wytwarzanych z węgla, węgla brunatnego, koksu i półkoksu przeznaczonych do celów opałowych.

Od stycznia 2021 roku przepisy te mają dotyczyć salonów kosmetycznych i fryzjerskich, gabinetów lekarskich i dentystycznych, firm prawniczych i budowlanych oraz prowadzących salony fitness i siłownie.

Zmiany w terminach w związku z pandemią koronawirusa COVID-19

W związku z wybuchem pandemii koronawirusa wprowadzono ogromne ograniczenia w działalności praktycznie wszystkich gałęzi gospodarki (wiele firm zamknęło lub zawiesiło działalność, o czym pisaliśmy w naszym raporcie „Zawieszenia i zamknięcia firm jednoosobowych spowodowane pandemią koronawirusa COVID-19”), w tym także tych, których obowiązek wprowadzenia kas fiskalnych online miał dotyczyć już od początku lipca 2020 roku. Ministerstwo Finansów podjęło jednak decyzje o przesunięciu terminu na 1 stycznia 2021 roku.

Informacje te potwierdził wiceminister finansów Jan Sarnowski w rozmowie z PAP: Ci podatnicy walczą o przetrwanie, jest więc dla nas oczywiste, że utrzymywanie dla nich obowiązku instalacji nowego rodzaju kas online do 1 lipca 2020 roku nie jest dobrym pomysłem.

Sprawdź, jak odmrażanie gospodarki wpłynęło na polskie przedsiębiorstwa w naszym najnowszych raporcie „Odmrażanie gospodarki a jednoosobowe działalności gospodarcze”.

Jak zatem wygląda harmonogram przechodzenia na obowiązkowe korzystanie z kas fiskalnych online?

Pozostałe zmiany wprowadzane wprowadzone przez nowelizację ustawy

Znowelizowane przepisy ustawy o VAT wskazują, że od stycznia 2020 roku fakturę VAT do paragonu można wystawić wyłącznie wtedy, gdy na paragonie fiskalnym zawarty jest numer NIP nabywcy.

Obowiązki przedsiębiorcy w związku z wprowadzeniem kas fiskalnych online

Obowiązek nałożony na podatników nie ogranicza się tylko do zakupu nowego sprzętu.

Obowiązki dotyczące wymiany pamięci kasy fiskalnej

Część obowiązków dotyczy wymiany pamięci kasy fiskalnej:

• jeśli pamięć chroniona nie uległa uszkodzeniu, podatnik używający kas online musi dokonać zapisu danych z pamięci na zewnętrzny nośnik danych;

• jeśli pamięć została zapełniona lub uszkodzona, podatnik zapewnia wykonanie czynności związanych z zakończeniem działalności gospodarczej, sprecyzowanych w rozporządzeniu Ministra Finansów w sprawie kas rejestrujących z dnia 29 kwietnia 2019 roku, a także zapewnia wymianę pamięci chronionej;

• w przypadku zakończenia używania kas online podatnik zapewnia odczyt i zapis danych z pamięci chronione na zewnętrzny nośnik danych;

• jeśli podatnik stwierdzi brak możliwości odczytu zawartości pamięci fiskalnej, przesyła niezwłocznie kasę do podmiotu prowadzącego serwis główny w celu dokonania odczytu zawartości pamięci fiskalnej.

Zgodnie z zapisami rozporządzenia, po wymianie pamięci i ponownej fiskalizacji kasy, wraz ze zgłoszeniem żądania fiskalizacji, podatnik jest obowiązany do przesłania numeru ewidencyjnego. W przypadku przerwania fiskalizacji albo ponownej fiskalizacji z powodu braku połączenia z Centralnym Repozytorium Kas, podatnik zapewnia dokonanie, przy pomocy serwisanta, ponownego uruchomienia procesu fiskalizacji.

Pozostałe obowiązki przedsiębiorcy

Po uruchomieniu trybu fiskalnego podatnik musi zapewnić połączenie umożliwiające przesyłanie danych do Centralnego Repozytorium Kas automatycznie lub na żądanie, zgodnie z harmonogramem przesyłania danych. Inaczej mówiąc, podatnik jest obowiązany zapewnić dostęp do Internetu, gdyż połączenie z rejestrem następuje poprzez sieć telekomunikacyjną.

Jeśli dokonano zmiany miejsca używania kasy online, należy zapewnić zapisanie w pamięci fiskalnej i chronionej oraz w książce kasy aktualnych danych o miejscu używania kasy.

Jeśli podatnik prowadzi ewidencję przy użyciu kas online o zastosowaniu specjalnym, paragon fiskalny zawiera dane właściwe dla specyfiki danego rodzaju sprzedaży lub specyfiki prowadzonej ewidencji, określone i umieszczone we właściwej kolejności, zgodnie z przepisami o wymaganiach technicznych (kryteriach i warunkach technicznych) dla kas.

Kasy online o zastosowaniu specjalnym są stosowane w sytuacjach, związanych ze szczególnymi formami obrotu lub sprzedaży określonych towarów i usług lub takie, które do działania wymagają współpracy z innymi urządzeniami niezbędnymi do stosowania w danym rodzaju działalności. Są to zatem kasy:

• przeznaczone do prowadzenia ewidencji przy świadczeniu usług przewozu osób oraz ich bagażu podręcznego taksówkami,

• przeznaczone do prowadzenia ewidencji przy sprzedaży leków, z funkcją rozliczania recept refundowanych,

• przeznaczone do prowadzenia ewidencji przy świadczeniu usług w zakresie transportu pasażerskiego,

• rozliczające więcej niż jedną transakcję równocześnie,

• przeznaczone do prowadzenia ewidencji przy sprzedaży towarów i usług w wolnych obszarach celnych lub składach celnych,

• umieszczane w urządzeniach do automatycznej sprzedaży towarów i usług.

Jeśli podatnik dokonuje rozliczeń przy użyciu kasy online wyłącznie opakowań zwrotnych, dokonuje ich przy użyciu kasy poprzez wystawienie dokumentu fiskalnego. Taki dokument zawiera blok danych określających rozliczenie opakowań zwrotnych i dane dotyczące płatności za sprzedaż ujętą jak na paragonie fiskalnym. Powinny one zawierać odpowiednio co najmniej oznaczenie “do zapłaty”, “do zwrotu” lub “cena” wraz z wysokością należności po uwzględnieniu rozliczenia opakowań zwrotnych.

Kolejnym z obowiązków nałożonych na podatnika przez nowelizację ustawy o VAT jest konieczność dokonywania przeglądów technicznych przez właściwy serwis w terminach określonych w przepisach wykonawczych. Za niestosowanie się do tego obowiązku może grozić kara pieniężna w wysokości 300 złotych.

Jakie są koszty wprowadzenia kasy fiskalnej online?

Ceny kas wahają się od około 1300 złotych do nawet około 3000 złotych. Przedsiębiorcy ustawowo zobligowani do zakupu nowej kasy rejestrującej mają jednak prawo do odliczenia od podatku należnego kwoty wydanej na zakup każdej z kas w wysokości 90% ceny jej zakupu (nie wliczając w to podatku). Nie może to być jednak więcej niż 700 złotych.

Co z dotychczasowymi kasami fiskalnymi?

Ustawodawca dopuszcza korzystanie przez przedsiębiorcę z kas fiskalnych z elektronicznym zapisem kopii do 31 grudnia 2022 roku. Zapis ten nie dotyczy jednak firm działających w branżach określonych jako “szczególnie narażone na nieprawidłowości w zakresie ewidencjonowania sprzedaży”, na które nałożono obowiązek instalacji kas już od 1 stycznia 2020 roku lub 1 stycznia 2021 roku.