Rejestracja nowej firmy jest stosunkowo prosta. Nieco więcej formalności związanych jest jednak z podatkiem VAT. Kluczowe znaczenie w tym kontekście zyskuje deklaracja VAT-R. Jak wypełnić ją przez Internet i nie popełnić błędu? Co zrobić w przypadku chęci skorzystania ze zwolnienia z podatku VAT? Bez obaw, w przypadku większości podatników będzie to proste!

Z artykułu dowiesz się między innymi:

✔ czym jest VAT-R;

✔ kto jest zobowiązany do wypełnienia deklaracji VAT-R?;

✔ jak wypełnić deklarację: pisemnie czy przez internet;

Czym jest deklaracja VAT-R?

Podatek VAT, czyli podatek od towarów i usług, obowiązuje w Polsce od 1993 roku. W przeciwieństwie do innych danin jego wartość jest doliczana do samej transakcji, dotyczy więc z jednej strony przedsiębiorców sprzedających towary i usługi, z drugiej natomiast nabywających je konsumentów. Opodatkowanie zależy od ceny netto towarów.

Przedsiębiorcy zyskują przy tym możliwość odliczenia podatku, a nawet otrzymania zwrotu VAT, jeśli opłacony podatek (związany chociażby z zakupem niezbędnych do prowadzenia działalności środków czy faktur wystawionych przez kontrahentów) jest wyższy od tego, który został naliczony podczas sprzedaży. Finalnie podatek VAT obciąża końcowego odbiorcę towaru lub usługi.

Wyczerpujące informacje na temat zobowiązania podatnicy uzyskają dzięki ustawie z 11 marca 2004 roku o podatku od towarów i usług. Zgodnie z artykułem 5 opodatkowaniu podlega:

- odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju;

- eksport towarów;

- import towarów na terytorium kraju;

- wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem na terytorium kraju;

- rozliczenia w ramach wewnątrzwspólnotowej dostawy towarów.

Zasadniczo rzecz biorąc, każdy przedsiębiorca realizujący wyżej wymienione czynności jest zobowiązany do rejestracji jako podatnik VAT i rozliczania tego podatku. Tekst ustawy przewiduje jednak liczne zwolnienia zarówno podmiotowe, jak i przedmiotowe. Okazuje się wobec tego, że zgodnie z przepisami prawa nie każdy musi być czynnym podatnikiem VAT. Zwolnienie dotyczy przy tym kilku istotnych branż, w niektórych przypadkach będzie natomiast dobrowolne.

Kto jest zobowiązany do wypełnienia deklaracji VAT-R?

Dokonanie zgłoszenia do podatku VAT do odpowiedniego urzędu skarbowego jest obowiązkiem przedsiębiorców, którzy nie mają możliwości skorzystania ze zwolnienia. Kiedy nie musisz tego robić? Gdy:

- zwolnienie podmiotowe przysługuje, jeżeli sprzedaż nie przekracza kwoty 200 tysięcy złotych w roku podatkowym,

- zwolnienie przedmiotowe przysługuje przedsiębiorcom, którzy sprzedają wyłącznie towary i usługi zwolnione z VAT.

Należy przy tym pamiętać, że część przedsiębiorców nie może skorzystać ze zwolnienia podmiotowego niezależnie od wysokości obrotów. Dotyczy to chociażby sprzedawców towarów akcyzowych. Szczegółowe informacje na ten temat znajdziesz w załączniku nr 12 do ustawy o VAT.

Znajduje się tam również lista branż (np. sprzedaż produktów finansowych i ubezpieczeniowych) zwolniona z VAT bez względu na poziom przychodów.

Stosunkowo często można spotkać się z pytaniem, jak wypełnić VAT-R dla nievatowca. Odpowiedź jest prosta: zarówno w przypadku zwolnienia podmiotowego, jak i przedmiotowego, nie trzeba korzystać z wniosku. Można to jednak zrobić, aby zyskać dodatkowe możliwości.

Jak wypełnić VAT-R przy rezygnacji z VAT? Poniżej znajdziesz szczegółowy opis. Procedura zakładania firmy będzie zdecydowanie prostsza, jeżeli pominiesz ten etap: wystarczy wówczas przygotować jedynie zgłoszenie do obowiązkowych ubezpieczeń oraz dokonać rejestracji w CEIDG. Jednocześnie rejestracja zwolnienia z VAT może być konieczna np. jeżeli sprzedajesz towary w państwach Unii Europejskiej.

Zwróć uwagę, że innym rodzajem formularza jest VAT-UE. Jest on przeznaczony dla przedsiębiorców, którzy zamierzają dokonywać wewnątrzwspólnotowych nabyć i dostaw towarów, importu usług, a także świadczenia usług, przy których podatnikiem jest usługobiorca z siedzibą w innym państwie członkowskim.

VAT-R — jak go wypełnić? Omówienie pól formularza

Jak wypełnić VAT-R? Nie ma powodu do obaw, proces składania dokumentu jest prosty, a formularz można wysłać w formie elektronicznej. Możesz także zrobić to za pośrednictwem pełnomocnika. Ważne jednak, aby zdążyć w odpowiednim terminie. Deklarację złóż najpóźniej w dniu poprzedzającym sprzedaż, a więc również wystawienie faktury VAT.

Poniżej dowiesz się, jak wypełnić VAT-R dla jednoosobowej działalności gospodarczej, a więc najprostszej formy prowadzenia biznesu, która przekłada się także na mniej skomplikowaną księgowość i model rozliczeń. Dzięki temu cieszy się największą popularnością nie tylko wśród początkujących przedsiębiorców.

Jak wypełnić VAT-R po wykreśleniu z rejestru VAT? Urząd Skarbowy może zrobić to bez informowania podatnika! Przyczyną takiego stanu rzeczy może być również niezłożenie deklaracji za 3 kolejne miesiące lub kwartał albo wystawianie faktur za czynności niedokonane. W takim przypadku należy złożyć wniosek o przywrócenie zarejestrowania wraz z brakującymi dokumentami w terminie maksymalnie dwóch miesięcy od wykreślenia.

Formularz VAT-R składa się z sześciu zasadniczych sekcji:

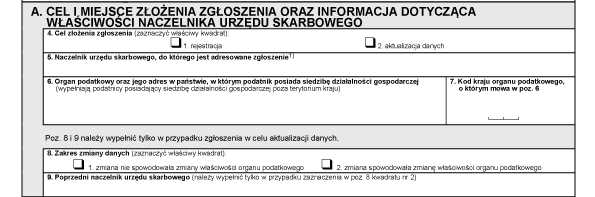

A. Cel i miejsce złożenia zgłoszenia oraz informacja dotycząca właściwości naczelnika urzędu skarbowego.

B. Dane identyfikacyjne podatnika.

C. Określenie obowiązku podatkowego w zakresie podatku od towarów i usług (VAT).

D. Wniosek o potwierdzenie zarejestrowania jako podatnik VAT czynny lub zwolniony.

E. Podpis podatnika lub reprezentującej go osoby.

F. Adnotacje Urzędu Skarbowego.

Poniżej znajdziesz ich dokładnie umówienie.

Część A. deklaracji VAT-R — co zawiera?

W tej rubryce podaje się najważniejsze informacje dotyczące celu złożenia wniosku. Może być to nie tylko rejestracja do podatku, ale również aktualizacja VAT-R. Jak wypełnić druk w takim scenariuszu? Wystarczy zaznaczyć odpowiednie okienko. Dotyczy to np. przedsiębiorcy, który do tej pory korzystał ze zwolnienia, ale utracił do niego prawo, co wymaga rejestracji do VAT.

Częstym przypadkiem jest również zmiana nieruchomości, w której mieści się siedziba firmy. Wówczas również niezbędny będzie formularz VAT-R.

Zmiana adresu, jak wypełnić druk? Należy najpierw wskazać aktualizację danych, a następnie wprowadzić zgodne ze stanem faktycznym informacje. Jak widać, już w części A należy zaznaczyć, czy wiąże się to ze zmianą właściwości organu podatkowego.

Aktualizacje powinny być dokonywane w ciągu 7 dni od daty zaistnienia stosownych okoliczności dotyczących opodatkowania VAT.

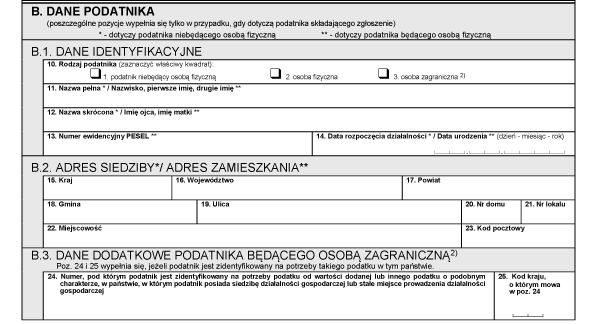

Dane podatnika — deklaracja VAT-R część B

Podatnik wypełnia również informacje umożliwiające identyfikację konkretnego podmiotu. Rozróżnienie dotyczy przy tym rodzaju podatnika. Osoby fizyczne (np. jednoosobowa działalność gospodarcza) podają adres siedziby/zamieszkania oraz dane firmy. Podatnicy niebędący osobami fizycznymi są zobowiązani do wskazania adresu siedziby. Sekcja B.3. jest natomiast przewidziany dla firm zagranicznych.

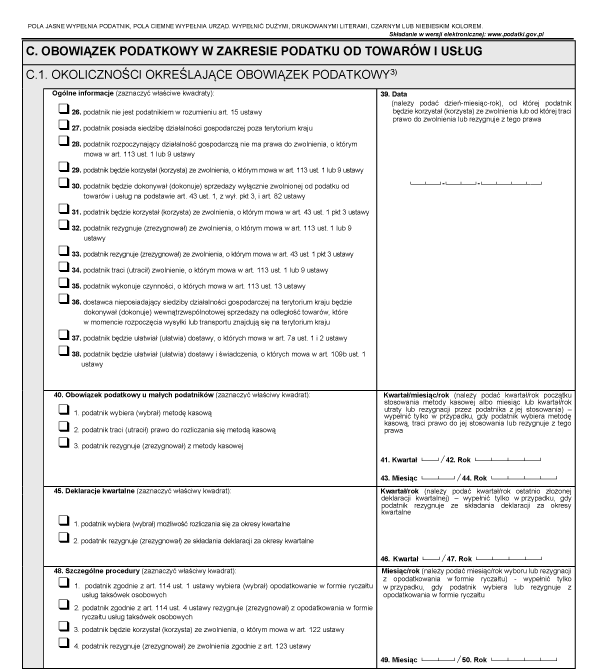

Część C. VAT-R — obowiązek podatkowy od towarów i usług

O ile dwie pierwsze sekcje nie wzbudzają większego problemu, zwykle większe trudności są związane ze wskazaniem celu, w jakim podmiot składa deklarację lub dokonuje aktualizacji danych. To również najbardziej rozbudowana część, która bez wątpienia wymaga bardziej szczegółowej analizy.

Okoliczności określające obowiązek podatkowy, czyli część C.1. deklaracji VAT-R

W pierwszej części mowa o ogólnych informacjach dotyczących podmiotu. W tym miejscu należy wskazać przyczynę rejestracji lub rezygnacji z niej. Co ważne: choć wyżej wspomnieliśmy, że przedsiębiorcy zwolnieni z VAT nie muszą składać druku, nadal mogą to zrobić w punkcie 31: podatnik będzie korzystał (korzysta) ze zwolnienia, o którym mowa w art. 43 ust. 1 pkt 3 ustawy(dostawę produktów rolnych dokonywaną przez rolnika ryczałtowego oraz świadczenie usług rolniczych przez rolnika ryczałtowego). Należy również pamiętać, że taki przedsiębiorca jest uprawniony do wydawania faktur zwolnionych z VAT.

Sekcja dotyczy również osób, które utraciły prawo do zwolnienia albo chcą z niego zrezygnować. Jak wypełnić VAT-R? Aktualizacja danych będzie prosta, wystarczy w sekcji C.1 wybrać odpowiednie pole oznaczone numerami 32–34.

Kolejna sekcja jest adresowana do małych podatników, którzy mogą wybrać metodę kasową, zrezygnować z niej albo zadeklarować utratę możliwości rozliczania się metodą kasową w związku z utratą statusu małego podatnika.

Podatek VAT za sprzedany towar czy usługi można odprowadzać nie tylko w trybie miesięcznym. Z perspektywy wielu przedsiębiorców wygodniejsze i bardziej opłacalne jest rozliczanie się co kwartał (w ten sposób można w również rozliczać niektóre inne podatki, w tym podatek dochodowy).

Nie będą w tym celu potrzebne dodatkowe dokumenty, wystarczy zaznaczyć odpowiednie pole w punkcie 45. Co ważne: jest to opcja dostępna wyłącznie dla przedsiębiorców, których obrót roczny nie przekracza równowartości 1 200 000 euro.

Sekcja 48 dotyczy ściśle określonych rodzajów działalności, w tym usług taksówkarskich rozliczających się w formie ryczałtu.

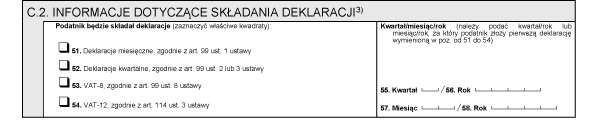

Część C.2. deklaracji VAT-R — co się w niej znajduje?

Dokument w sekcji C-2 dotyczy sposobu składania deklaracji VAT. Należy więc określić w polach 51-54 typ deklaracji oraz częstotliwość ich składania (co miesiąc lub kwartał). Konieczne jest również wskazanie pierwszego miesiąca oraz roku, za który została złożona deklaracja.

<

<

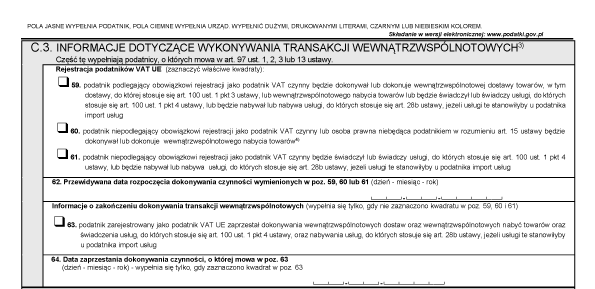

Deklaracja VAT-R część C.3. — transakcje wewnątrzwspólnotowe

Wykonywanie transakcji wewnątrzwspólnotowych wymaga uzupełnienia sekcji C.3. Należy wskazać, czy podatnik będzie dokonywał lub dokonuje wewnątrzwspólnotowej dostawy towarów, wewnątrzwspólnotowego nabycia towarów lub będzie świadczył, lub nabywał usługi, do których stosuje się art. 100 ust. 1 pkt 4 ustawy lub art. 28b ustawy. Należy także wskazać przewidywaną datę rozpoczęcia dokonywania czynności lub zakończenia transakcji wewnątrzwspólnotowych.

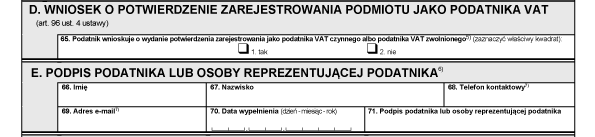

Część D deklaracji VAT-R — wniosek o potwierdzenie zarejestrowania podatnika

Po uzupełnieniu wszystkich wymaganych pól sekcji C można przejść do najważniejszej rubryki, która wiąże się z wydaniem potwierdzenia rejestracji jako podatnik VAT. Należy wobec tego zaznaczyć pierwsze pole i przejść do kolejnej sekcji E, w której można uzupełnić dane podatnika lub osoby, która go reprezentuje, a następnie wysłać wniosek. Gotowe!

VAT-R — jak wypełnić deklaracje przez Internet?

Podczas rejestracji i prowadzenia działalności niewiele dokumentów wzbudza takie emocje, jak właśnie wniosek VAT-R. Jak wypełnić go bez błędów? Dzięki temu poradnikowi nie będzie to trudne. Zawsze możesz również skontaktować się z biurem księgowym, w którym eksperci z pewnością pomogą w odpowiednim uzupełnieniu pól. Co najważniejsze: nie musisz opuszczać domu, aby to zrobić.

Jak wypełnić VAT-R w CEIDG? VAT-R stanowi załącznik do wniosku o wpis lub zmianę wpisu w CEIDG. Można złożyć go przez stronę biznes.gov.pl lub przez Portal Podatkowy. W ten sposób zyskujesz pewność, że otrzyma go odpowiedni urząd dla Twoich zobowiązań podatkowych. Oczywiście możesz również wypełnić deklarację na standardowym formularzu i dostarczyć ją osobiście lub pocztą. Większość osób ze względu na zdecydowanie większą wygodę wybiera jednak rejestrację elektroniczną.

Jak zatwierdzić wniosek i go podpisać? Nie ma potrzeby stosowania np. skanera albo drukowania formularza i wysyłania go do urzędu. Wystarczy, że posiadasz kwalifikowany podpis elektroniczny lub profil zaufany. Jeżeli nim nie dysponujesz, z łatwością stworzysz go, korzystając np. z portalu bankowości elektronicznej swojego banku.

Pamiętaj także, że złożenie rejestracyjnego wniosku VAT-R wiąże się z kontrolą Urzędu Skarbowego w miejscu siedziby wskazanej w deklaracji. Zadaniem urzędników jest upewnienie się, że działalność jest faktycznie prowadzona w tym miejscu oraz czy przedsiębiorca posiada odpowiedni tytuł prawny, aby to robić. Wynika to ze szczególnego charakteru podatku VAT i możliwości jego wyłudzania.

Nie ma jednak powodu do obaw. Warto przygotować dokumenty dotyczące nieruchomości (np. akt notarialny czy umowę najmu wraz ze zgodą właściciela na prowadzenie działalności gospodarczej). Zazwyczaj urzędnicy mają 30 dni na dokonanie weryfikacji. W tym czasie podatnik może np. wystawiać faktury oraz kupować towary, podając uzyskany w procesie rejestracji NIP.

Nie będzie jednak widniał na tak zwanej białej liście podatników VAT. W przypadku stwierdzenia, że pod wskazanym adresem nie jest prowadzona działalność, naczelnik urzędu skarbowego może zdecydować o wykreśleniu podmiotu z listy przedsiębiorców.

Adres URL grafiki: https://unsplash.com/photos/mfB1B1s4sMc