Przed nawiązaniem współpracy z nową firmą, albo podczas prowadzonej kontroli zachodzi potrzeba wykonania weryfikacji kontrahenta. Sprawdzeniu powinno podlegać to: kto jest właścicielem danego przedsiębiorstwa, kto zasiada w jego zarządzie i jakie inne firmy posiada lub z jakimi podmiotami gospodarczymi jest powiązana dana firma. Z pomocą przychodzą tutaj powiązania kapitałowe i osobowe, dostępne bezpłatnie na Aleo.

Z artykułu dowiesz się między innymi:

✔ czym są podmioty powiązane;

✔ jakie są rodzaje powiązań między firmami;

✔ do czego przydają się informacje o powiązań między firmami i jak je sprawdzić.

Czym są podmioty powiązane?

Definicję podmiotu powiązanego określa ustawa o podatku dochodowym od osób prawnych z 15 lutego 1992 roku. Jest ona niestety nieco zawiła. Całość sprowadza się do określenia sposobów powiązań między firmami.

Powiązania mają miejsce, gdy osoba fizyczna, prawna lub jednostka organizacyjna niemająca osobowości prawnej bierze udział (bezpośrednio lub pośrednio) w zarządzaniu lub kontroli przedsiębiorstwa albo posiada udział (nie mniejszy niż 25%) w jego kapitale.

Przepisy ustawy mają również zastosowanie w przypadku powiązań:

• rodzinnych;

• majątkowych;

• wynikających ze stosunku pracy

pomiędzy podmiotami krajowymi lub osobami pełniącymi w tych podmiotach funkcje:

• zarządzające;

• kontrolne;

• nadzorcze

oraz jeżeli którakolwiek osoba łączy funkcje zarządzające lub kontrolne albo nadzorcze w tych podmiotach.

Rodzaje powiązań między firmami

Ustawodawca, tworząc definicję powiązań, ograniczył się do wskazania rodzajów powiązań. Do najczęściej identyfikowanych powiązań zaliczamy powiązania kapitałowe i osobowe.

Powiązania kapitałowe

Z bezpośrednim powiązaniem o charakterze kapitałowym mamy do czynienia, gdy dany podmiot posiada co najmniej 25% udziałów w kapitale innego podmiotu.

Z kolei pośrednie powiązanie kapitałowe występuje w sytuacji, gdy jeden podmiot posiada w kapitale drugiego podmiotu określony udział, a ten drugi posiada udział w kapitale innego podmiotu.

Przykład.

Spółka X posiada 100% udziałów w spółce Y, a ta z kolei posiada 30% udziałów w spółce Z.

Oznacza to, że spółka X ma całościowy bezpośredni udział w kapitale spółki Y. Posiada ona także pośredni udział w kapitale spółki Z w wysokości 30%. Spółki te są zatem ze sobą powiązane w rozumieniu przepisów ustawy o podatku dochodowym od osób prawnych.

Powiązania osobowe

W ramach powiązań osobowych wyróżniamy powiązania:

• funkcyjne;

• rodzinne.

O powiązaniach rodzinnych mówimy, gdy udział w kontroli lub zarządzaniu dwoma różnymi podmiotami krajowymi mają osoby ze sobą spokrewnione lub spowinowacone (a więc łączy ich małżeństwo, pokrewieństwo lub powinowactwo do drugiego stopnia).

Przykład.

Monika Kowalska zasiada w radzie nadzorczej spółki X, a jej szwagier – Marek Wójcik jest członkiem zarządu spółki Y. Pomiędzy tymi spółkami występują powiązania osobowe o charakterze rodzinnym.

Powiązania funkcyjne zachodzą w sytuacji, gdy ta sama osoba sprawuje funkcje zarządcze lub kontrolne jednocześnie w dwóch różnych podmiotach (krajowych lub zagranicznych).

Przykład.

Marek Wójcik sprawuje funkcję dyrektora finansowego spółki X i jednocześnie członka zarządu spółki Y. W spółce X odpowiedzialny jest między innymi za decyzje inwestycyjne lub strategiczne dotyczące firmy. Obydwie spółki są ze sobą powiązane osobowo.

Inne rodzaje powiązań

Ustawa o CIT wymienia także inne typy powiązań, a więc majątkowe oraz wynikające ze stosunku pracy. Brakuje w niej jednak definicji, która ułatwiłaby jednoznaczną ich identyfikację.

Powiązania majątkowe mogą występować w sytuacji, gdy między podmiotami występują stosunki sprawiające, że ich majątki są ze sobą zintegrowane, na przykład poprzez umowę spółki osobowej, wspólnego przedsięwzięcia lub franczyzy.

Brak definicji występuje również w przypadku powiązań wynikających ze stosunku pracy. Zakłada się, że osoba zatrudniona w spółce powinna mieć jakiś wpływ na decyzje pracodawcy, szczególnie te związane z zawieraniem transakcji. Takie powiązanie może występować zatem w sytuacji, gdy transakcji dokonuje spółka, w której dana osoba pełni funkcje zarządcze ze spółką, w której ta sama osoba jest zatrudniona na umowę o pracę i wpływa na jej decyzje odnośnie przeprowadzanych operacji gospodarczych.

Jak wykorzystać dostęp do powiązań kapitałowych i osobowych?

Dostęp do powiązań kapitałowo – osobowych jest podstawowym narzędziem wykorzystywanym we wszelkiego rodzaju analizach ryzyka, działów prawnych i administracyjnych oraz zarządzania i controllingu.

W jakich sytuacjach warto z nich korzystać?

Analiza otoczenia biznesowego

Śledząc powiązania kapitałowe i osobowe poruszamy się niczym po nitce do kłębka, wnikliwie sprawdzając otoczenie biznesowe danego podmiotu gospodarczego. Dzięki nim można znaleźć informacje o:

• firmach powiązanych (zwanych również zależnymi);

• właścicielach i udziałowcach;

• udziałach w innych firmach.

W czym mogą pomóc te dane?

Może się okazać, że firma X ma udziały w firmach Y i Z, a ich właścicielem jest ta sama osoba. Albo, że co prawda firma X to wiarygodny i rzetelny kontrahent (co można wywnioskować z analizy sprawozdania finansowego), ale firmy Y i Z (a więc jej otoczenie biznesowe) mają zaległości i wierzytelności lub są w likwidacji upadłościowej.

Sprawdzenie beneficjenta rzeczywistego

Beneficjent rzeczywisty to osoba fizyczna, która w realny sposób kontroluje daną firmę. Nie zawsze jest to jej udziałowiec czy członek zarządu. Manualna weryfikacja każdego z udziałowców i wyliczanie udziałów oraz innych wskaźników może okazać się niezwykle czasochłonne i pracochłonne. Integracja technologiczna znacznie ułatwia tego typu czynności.

Sprawdzenie czy nie występuje konflikt interesów

Konflikt interesów to zjawisko, które występuje na przykład w sytuacji, gdy pracownik zleca wykonanie jakiejś usługi innej firmie, w której on lub jego rodzina ma udziały albo gdy wspólnik założył firmę konkurencyjną i może stopniowo, po cichu przejmować wspólnie wypracowane kontakty biznesowe.

Jak sprawdzić powiązania kapitałowe i osobowe między firmami?

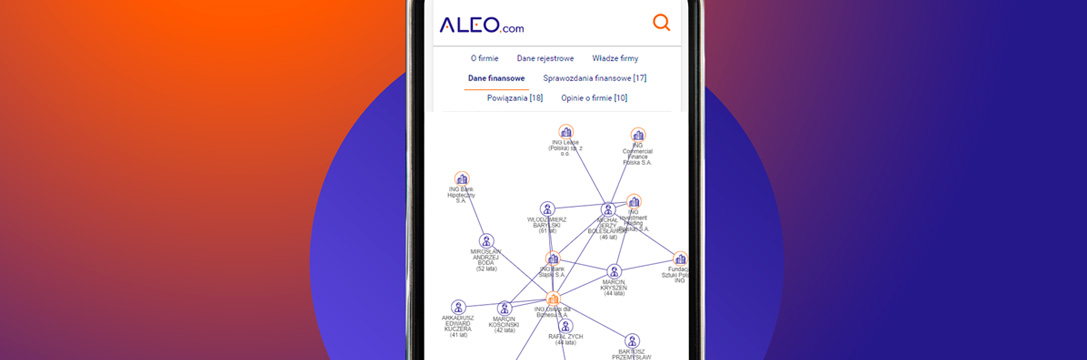

Powiązania kapitałowo – osobowe firm zarejestrowanych w Krajowym Rejestrze Sądowym są dostępne na ALEO.com w postaci grafów. Aby odnaleźć szukaną firmę, wystarczy skorzystać z poręcznej wyszukiwarki NIP, wpisując w polu tekstowym jej numer NIP, REGON, KRS lub nazwę.

Szukasz informacji o firmach? Zacznij od ALEO.com

$searchEngineInput

Na profilu firmy, w zakładce Powiązania, widoczny jest graf przedstawiający sieć biznesową danego podmiotu, a więc jego otoczenie. Chcąc zagłębić się w relacje kapitałowo – osobowe, wystarczy kliknąć na wybrany podmiot na grafice. W ten sposób można sprawdzić podstawowe informacje o danej firmie lub przejść na jej profil, gdzie pokazane są relacje kolejnego stopnia.

Przykładowy graf powiązań wygląda tak jak poniżej (graf pochodzi ze strony ING Banku Śląskiego na ALEO.com: https://aleo.com/pl/firma/ing-bank).

Sprawdź też artykuły na Firmove.pl:

1) Stawka godzinowa 2023 – jak się zmieniła i ile wynosi?

2) Jak samodzielnie rozliczać ryczałt krok po kroku?

3) Zaświadczenie o niezaleganiu w Urzędzie Skarbowym – kiedy może być potrzebne?